41 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

L'applicazione della rivalsa (1) | FiscoOggi.it L'articolo 74, comma 1, lettera e), del Dpr 633/72 stabilisce che l'imposta per la vendita al pubblico, da parte dei rivenditori autorizzati, di documenti di viaggio e di sosta, è dovuta dall'esercente le suddette attività (Iva assolta alla fonte). S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass Codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita …

Iva - Corretta Contabilizzazione Operazioni Regime Monofase Le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del DPR 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva

Detrazione IVA per i servizi di telefonia mobile ricaricabile In particolare, nelle fatture emesse dagli operatori telefonici per i servizi prestati in prepagato, come ad esempio le ricariche telefoniche, viene riportata l'Iva al 22% con annotazione che trattasi di Iva assolta alla fonte ex articolo 74, comma 1, lett. d), D.P.R. 633/72. 10 Idee Su iva assolta dall editore art 74 comma 1 lettera c IVA assolta dall' editore Com'é noto, il settore dell'editoria è soggetto a un regime speciale IVA, definito appunto monofase, in quanto l'aliquota è del 4%, in quanto tiene conto di tutti i rischi collegati alla distribuzione, vendita ed eventuali giacenze di libri e giornali. Come funziona l'IVA sui libri? Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... La disciplina ai fini Iva dei servizi di telefonia prepagati risulta contemplata dall'articolo 74, comma 1, lettera d), del Dpr 633/72; tale previsione contiene una "deroga" ai principi ordinari di applicazione dell'imposta e, in particolare, all'istituto della "rivalsa", il quale si concretizza nel diritto-obbligo del soggetto che ...

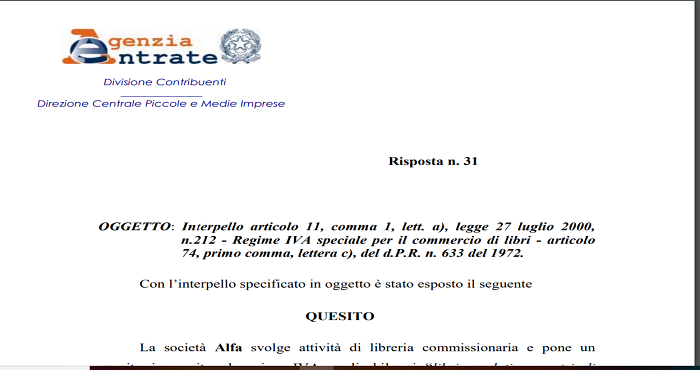

Iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva. Il regime IVA monofase nel settore dell'editoria - Informazione Fiscale L' art. 74 1 comma c) del D.P.R. n. 633/1972 stabilisce che per determinati prodotti editoriali, l'Iva si calcola con il metodo delle copie vendute. Il momento impositivo nasce in cui avviene l' effettiva vendita dei prodotti, che sono: cataloghi (se appartenenti a settore diverso da quello librario, scontano l'Iva al 22%); Il regime speciale Iva per l'editoria - Euroconference News 19 Gennaio 2018 Il regime speciale Iva per l'editoria di Giulio Benedetti Il settore dell'editoria è soggetto ad un regime speciale Iva regolato dall' articolo 74, comma 1, lett. c),... Art 74 dpr 633/72 | Come Funziona | Di cosa parla Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Art 74 dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade In materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.P.R. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/CE - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

Schede - Liquidazioni periodiche Iva - Agenzia delle Entrate Ovviamente, i soggetti passivi che applicano uno dei regimi c.d. monofase previsti dal citato art. 74 devono indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali risultano debitori dell'imposta (ad esempio, l'editore deve indicare nel rigo VP2 l'imponibile relativo alle operazioni per le quali è debitore dell'IVA). Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'agenzia delle entrate innanzitutto ricordando le caratteristiche del regime monofase di cui all'art 74 del DPR specifica che esso comporta che l'IVA sull'intero valore aggiunto realizzato a... Regime speciale IVA per l'editoria - Fisco 7 La fattura dovrà essere emessa senza l'applicazione dell'imposta (IVA assolta dall'editore art.74 DPR 633/72), dovrà contenere il prezzo di vendita al pubblico e dovrà essere registrata sul registro delle fatture emesse con distinta annotazione di imponibile e imposta. Il Quotidiano del Fisco Prodotto editoriale cartaceo: nel caso di applicazione del regime speciale Iva editoria (ex articolo 74, comma 1 lettera c) Dpr 633/1972) è necessario verificare prima gli adempimenti...

Art. 74 - Disposizioni relative a particolari settori. (Dpr 633/72) Articolo 74 - Disposizioni relative a particolari settori. Modificato da: Decreto-legge del 04/06/2013 n. 63 Articolo 19. Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall'art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai ... Art. 74 testo unico iva - Disposizioni relative a particolari settori Articolo 74 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Disposizioni relative a particolari settori Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 74 Testo unico IVA Fonti → Testo unico IVA → Titolo VI - Disposizioni varie In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta: Regime speciale IVA editoria. Anche per il 2021 forfettizzazione resa ... Per l'anno 2021, per il commercio di giornali quotidiani e di periodici e dei relativi supporti integrativi, l'imposta sul valore aggiunto di cui all'articolo 74, comma 1, lettera c), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, può applicarsi, in deroga alla suddetta disposizione, in relazione al numero delle copie consegnate o spedite, diminuito a titolo di ... Quadro VF dichiarazione IVA: operazioni passive e IVA ammesse in ... Il modello di dichiarazione annuale IVA/2023 deve essere utilizzato per presentare la dichiarazione IVA concernente l'anno d'imposta 2022. La dichiarazione annuale IVA deve essere presentata tra il 1° febbraio e il 30 aprile (2 maggio 2023 in quanto il 30 aprile cade di domenica).

Guida alla compilazione

Iva commercio prodotti editoriali: - FiscoOggi.it In linea generale, per il commercio di prodotti editoriali, il decreto Iva prevede che l'imposta dovuta sul prezzo di vendita al pubblico è a carico esclusivamente dell'editore (regime "monofase", articolo 74, comma 1, lettera c, Dpr 633/1972).

AREA APPALTI ED ECONOMATO S. ECONOMATO FORNITURA BENI E ...

PDF DA INSERIRE IN LIQUIDAZIONE IVA Descrizione Tipo operazione Ambito ... SI RICORDA CHE IN PRESENZA DI ACQUISTI SOGGETTI A: - REVERSE CHARGE - EMISSIONE AUTOFATTURE - INTEGRAZIONE FATTURE CEENELLE COLONNE RIEPILOGATIVE DOVRANNO ESSERE INDICATI NELLA SEZIONE ACQUISTI SIA GLI AMMONTARI IMPONIBILI CHE L'IMPOSTA RELATIVAMENTRE NELLA SEZIONE VENDITE DOVRA' ESSERE MOVIMENTATA SOLO LA COLONNA RELATIVA ALL'IMPOSTA

Commercio libri, regime speciale IVA ex art. 74: nuovo ...

Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... La disciplina ai fini Iva dei servizi di telefonia prepagati risulta contemplata dall'articolo 74, comma 1, lettera d), del Dpr 633/72; tale previsione contiene una "deroga" ai principi ordinari di applicazione dell'imposta e, in particolare, all'istituto della "rivalsa", il quale si concretizza nel diritto-obbligo del soggetto che ...

IVA Editoria

10 Idee Su iva assolta dall editore art 74 comma 1 lettera c IVA assolta dall' editore Com'é noto, il settore dell'editoria è soggetto a un regime speciale IVA, definito appunto monofase, in quanto l'aliquota è del 4%, in quanto tiene conto di tutti i rischi collegati alla distribuzione, vendita ed eventuali giacenze di libri e giornali. Come funziona l'IVA sui libri?

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7

Detrazione IVA per i servizi di telefonia mobile ricaricabile In particolare, nelle fatture emesse dagli operatori telefonici per i servizi prestati in prepagato, come ad esempio le ricariche telefoniche, viene riportata l'Iva al 22% con annotazione che trattasi di Iva assolta alla fonte ex articolo 74, comma 1, lett. d), D.P.R. 633/72.

MODELLO IVA 2017

Regime speciale IVA: libri, periodici e quotidiani - Fisco 7

Guida alla compilazione

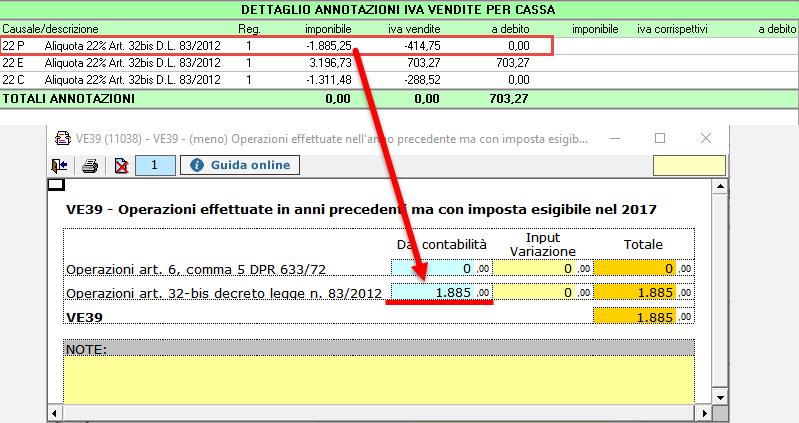

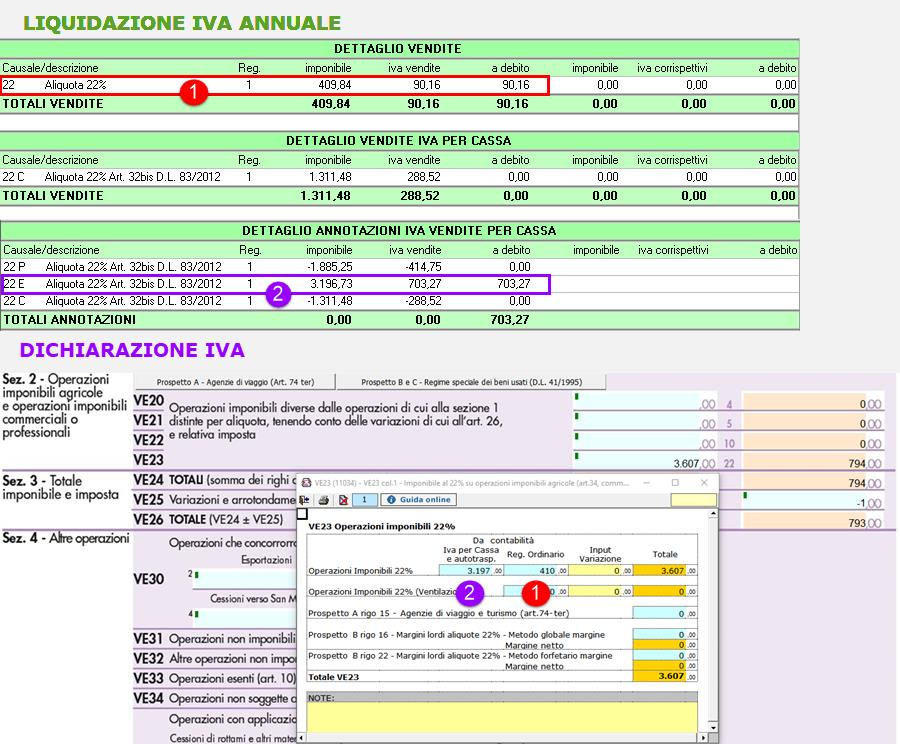

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Nomina rappresentante fiscale per esportazione libri e ...

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Art. 74 - Disposizioni relative a particolari settori. (Dpr ...

Dichiarazione Iva 2020: modello, procedura e novità - Fiscomania

Regime Iva per cassa: compilazione Dichiarazione Iva ...

Regime Iva editoria – I° parte - Euroconference News

provvedimento di approvazione IVA2011

Casi ed esempi Casi pratici di compilazione e redditi esteri ...

Untitled

L'applicazione della rivalsa (1)

STRUTTURA TECNICO AMM

Iva commercio prodotti editoriali: regime monofase ad ampio ...

Dichiarazione IVA 2021

Disallinemanto tra fattura cartacea ed elettronica ...

Quadro VF dichiarazione IVA: operazioni passive e IVA ammesse ...

DICHIARAZIONE IVA 2019

Il regime speciale Iva per l'editoria - Euroconference News

Determinazione Dirigenziale

Guida alla compilazione

Dichiarazione IVA 2022: istruzioni per la compilazione del ...

Regime Iva editoria – I° parte - Euroconference News

Regime speciale IVA per l'editoria - Dk Post

DICHIARAZIONE IVA

AVVISO EDICOLA SALA BORSA 2012

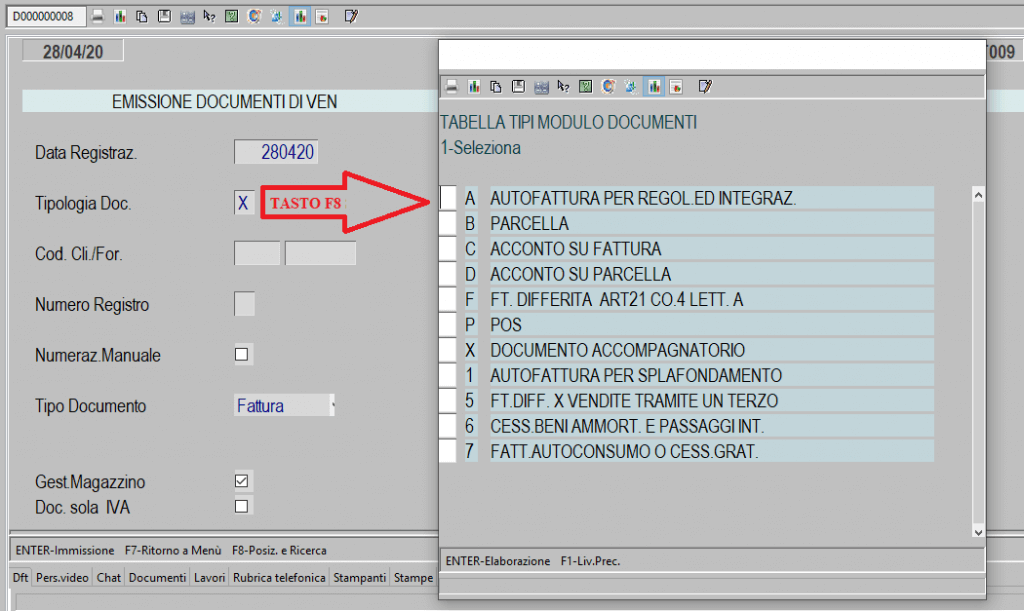

Manuale Novità Fatturazione Elettronica - Gruppo Vela

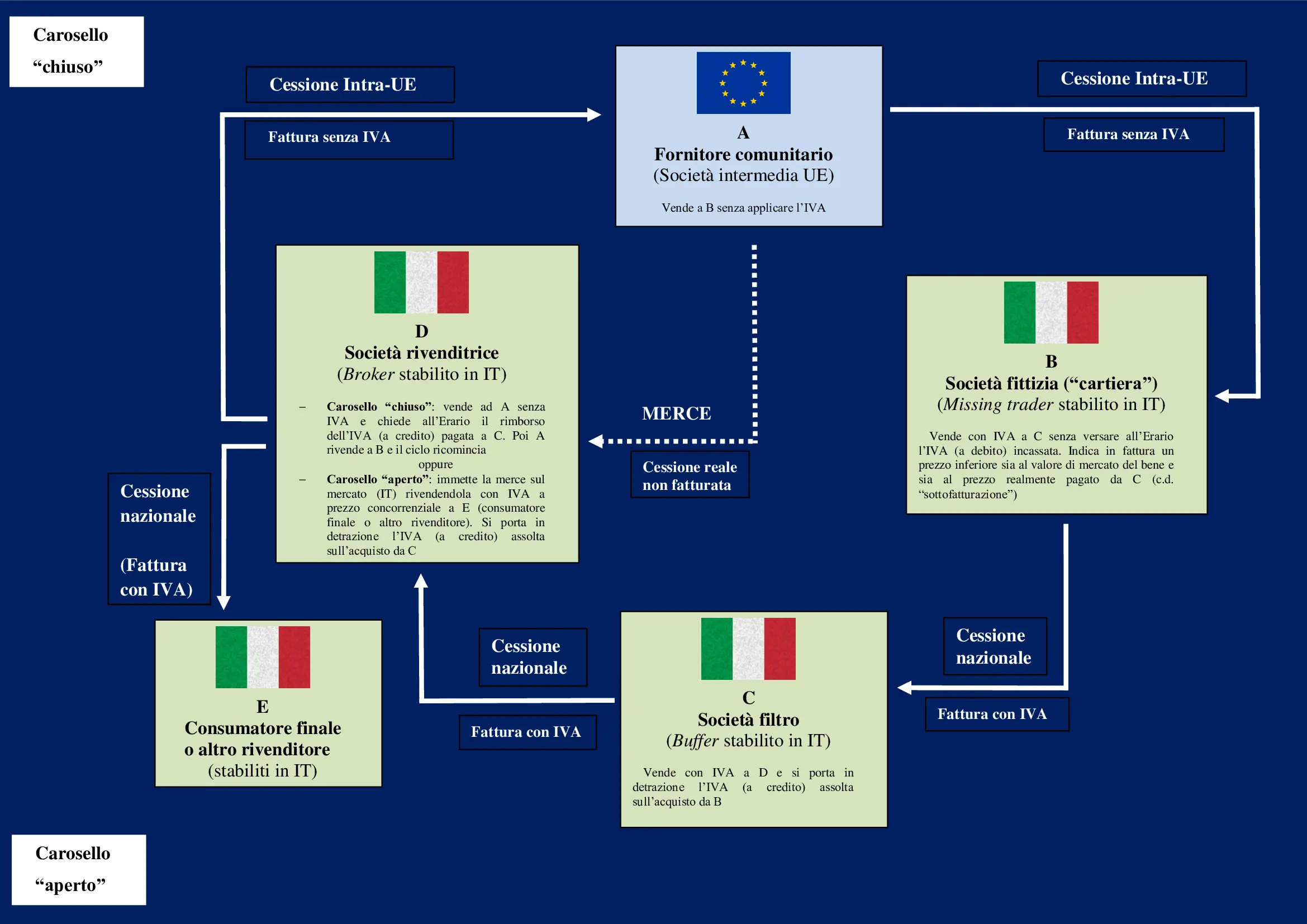

Frode carosello - Studio Legale Tributario Allegretti

Manuale Novità Fatturazione Elettronica - Gruppo Vela

Approvazione dei modelli di dichiarazione IVA/2009 ...

Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ...

Dichiarazione IVA 2021

Reverse charge e fatturazione elettronica: regole 2021 ...

NUOVE COMUNICAZIONI E ALTRE NOVITA' ESTATE 2017

0 Response to "41 iva assolta dall'editore art 74 comma 1 lettera c dichiarazione iva"

Post a Comment